お子様の学資保険、皆さんは加入されていらっしゃいますか。検討されている方も、既に加入済みの方もいらっしゃることでしょう。また、お孫さんの高校や大学への進学資金として学資保険の加入を検討していらっしゃる方々も多いと思います。

ただ、祖父母という立場で学資保険に加入する場合にはいくつか気を付けるべき点があります。今回のコラムでは、「孫のために加入したい!」という方に向けて、加入後の注意点や具体的な税金対策について書いていきたいと思います。

検討されている方は、是非今後の参考としていただけましたら幸いです。

学資保険とは?

学資保険とは、その名の通り子どもの学費を貯めるための保険です。契約時に定めた保険料を毎月一定額支払うことで、子どもの年齢に合わせた進学準備金や満期額資金を受け取ることができます。

契約内容やプランによって異なりますが、実際に支払う保険料の総額よりも多くの進学金や満期額資金を受け取ることができ、契約者に万一のことがあった場合には保険料の支払いが免除されることもあるため、有効な貯蓄型保険といえます。

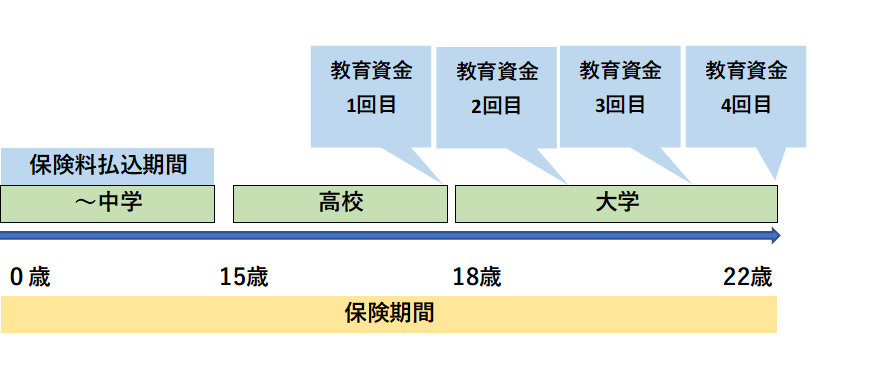

学資保険の契約例(保険料払込期間が15歳までの場合)

祖父母が加入することは可能なのか?

学資保険は親が加入することが一般的ですが、多くの場合祖父母が加入することも可能です。ただし、契約時には下記の2つに注意が必要です。

①年齢や健康状態に注意

学資保険は契約者が死亡、または高度障害状態になった場合には保険料の支払いが免除され、満期分の保険金を受け取ることができるため、契約者の年齢や健康状態の審査が厳しくなる可能性があります。もちろん、年齢制限やその他状況によって加入ができない場合がありますし、年齢が高くなればなるほど短期間での払込が必要となるため保険料も高くなることもしばしばです。加入可能な年齢は保険会社やプランによって様々なので、検討している会社に事前に問い合わせをしてみてください。

②親権者の同意が必要

学資保険は契約者の死亡時のケースが注目されがちですが、被保険者である子どもが死亡した際には死亡給付金が支払われます。そのため、被保険者に危険を及ぼすようなリスクを防ぐため、契約者が祖父母の場合には被保険者の同意が必要になります。

しかし、小さな子どもの同意を得るのは難しいため、親である親権者の同意を得ることが必要となります。一般的には、申込書類を提出する際に、親権者のサインや捺印で手続きを進められるケースが多いですが、会社によっては祖父母が被保険者となるお孫さんと同居、または扶養していることが条件というところもあるようです。

保険金の受け取りに贈与税はかかる?

祖父母が学資保険の契約者となる場合には、税金の観点においてもいくつか注意しなければならない点があります。なぜなら、贈与の仕方によっては思いがけないかたちで税金がかかる場合もあるからです。税金の負担を軽減するためには、下記のような方法を利用することも可能ですので、各項目をしっかり確認してみてください。

年間で110万円までの贈与が非課税!ただしそれを数年続ける際には注意

贈与税とは1年間(1月1日~12月31日)に贈与された金額に対して課せられる税金です。年間の贈与が110万円以内であれば、贈与税は課せられません。(この場合、贈与税の申告は不要です)ただし、毎年非課税枠の110万円を「数年にわたって贈与」する場合には注意が必要です。

例えば110万円を10年贈与した場合、それが最初から1,100万円を贈与する予定だったと判断されると、「年間110万円の贈与」ではなく「1100万円を受け取る権利の贈与」=「定期贈与」であるとみなされ贈与税の対象となる可能性があるからです。

そのようなことを避けるために、あくまで「年間110万円の贈与を毎年していた」(定期贈与ではなかった)ということを証明するため、1年ずつの贈与額に基づき贈与税を計算し、その都度贈与契約書を作成して証拠を残しておくように注意しましょう。

親を契約者にして学資保険に加入

親が契約者となって学資保険に加入し、祖父母からの資金提供を受けて加入する方法です。

被保険者を孫、満期保険金の受取人を親とします。年間110万円以下の支払い範囲内での契約をすれば、非課税となります。全ての保険料を一括で支払わない限りは、年間で110万円を超える支払いが求められることはほぼないので、贈与税のかからない範囲で学資保険を孫へ残すことができます。

ただし、資金提供者である祖父母が万が一亡くなってしまった場合、死亡の日の3年前の日から死亡日の間に行った贈与は、相続税の対象になってしまうことがあるので注意が必要です。死期は誰にも分かりませんが、このようなことが無いように、元気なうちにできるだけ早くから生前贈与をしておくことをおすすめします。

教育資金一括贈与の非課税制度を利用

教育資金一括贈与の特例制度とは、親が子どもや孫に対して教育資金を贈与した場合、子どもや孫1人あたり1,500万円までは非課税となる制度です。特例制度を利用するためには、銀行や信託銀行、証券会社などと契約し専用口座の開設が必要となります。また、それらの資金を教育資金として使用した履歴(領収書など)の提出が求められます。

また、教育資金目的以外に使用した場合や使いきれずに余った場合には、贈与税の対象となるので注意が必要です。金融資産を多く持っている場合は、検討してみるのもいいかもしれません。

ただし現状では令和5年3月31日までが制度の期限となっています。

まとめ

実は教育資金を必要なタイミングで贈与する場合、例えば、「小学校入学のためにランドセルの資金を準備した」などは非課税となり贈与税はかかりません。ただし、将来のためにと一括で教育資金を贈与する場合には贈与税がかかります。

孫のために非課税で教育資金を贈与する場合、学資保険を通して資金を贈与するか、別の方法で資金を贈与するかは、ご自身の状況に応じた判断が大切です。先に挙げたようにいくつかの注意点もありますので、それらを踏まえた上で、検討してみると良いのではないでしょうか。

ご自身に合った最適な選択が分からない場合には、是非税理士にご相談下さい!

(内容に沿って、しっかりとした保険担当者をご紹介することも可能です。)