みなさんはご自分や、ご家族が認知症になってしまった際の「財産管理や対策」について考えたことはありますか。

最近厚生労働省から発表された資料では、日本の認知症患者は2025年に700万人を超えると推計されています。そんな認知症に備えるための財産管理の手法の一つとして「家族信託」というものがあります。家族信託は、法定後見制度や遺言者と比べ、柔軟な財産運用や相続の指定が可能となり、注目度が高まっています。

今回のコラムでは、家族信託とはどのような制度か、その仕組みや注意点についてご紹介します。

家族信託とは

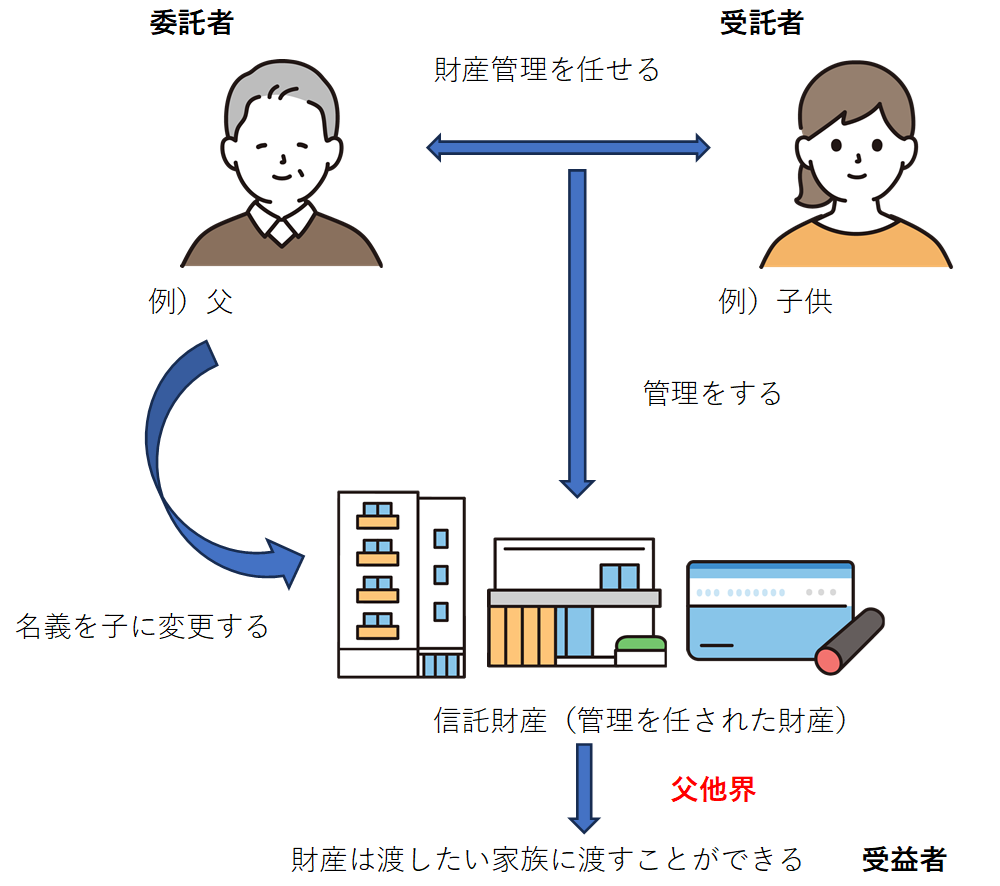

家族信託とは、自分の財産を信頼できる家族に託す仕組みのことをいいます。自分の持っている不動産や預貯金などの財産をどのように運用・分配するかを事前に決めておくことができます。家族信託が行えるのは、文字通り家族のみとなり、少なくとも3者の関係が成り立ちます。

・委託者:自分の家族へ財産を信託する人

・受託者:実際に財産を管理・運用する人

・受益者:財産の運用によって発生した利益を受け取る人

家族信託でできること

親が認知症になっても財産管理が可能

家族信託は親が認知症になった場合に備えて、予め財産管理の方法を決めることができます。

前提として、財産の保有者が認知症になるとその財産は自由に運用できなくなります。本人に判断能力がないと断定されると、銀行口座を凍結されたり、不動産の売却ができなくなる可能性が高くなります。つまり、認知症の親に代わり、子供が口座からお金を引き出したり、不動産の売却をすることは非常に難しくなるということです。

一方で家族信託を結んでおくと、財産の保有者が認知症になった場合でも財産管理が可能となります。

次の世代の相続も指定が可能

家族信託では、財産の相続を2代先まで指定することが可能です。同じように財産の相続を指定する手段として「遺言書」がありますが、この場合は次の世代の相続人までしか指定できません。

一方で家族信託では、自分が認知症になった場合や、死後に残された家族の財産管理方法まで指定することができます。つまり、「自分が認知症になったら、妻に財産を譲り、妻が亡くなった後は息子に譲る」ということも指定ができるのです。この場合の妻が、認知症になった場合の対策も同時に可能ということになります。

柔軟な財産管理ができる

認知症の方の財産を管理する方法として、「法定後見制度」というものがあります。しかし、法定後見制度においては、財産は最低限の管理しかできません。あくまで判断能力が低下したときに、生活をしていく上で不利益を被らないようにサポートしてもらうことが一番の目的となるためです。自宅の売却や、資産運用などをしたくてもそのような用途では認められないか、裁判所の許可が必要になります。

家族信託では、契約時に定めた目的の範囲内であれば、家族がある程度自由に財産管理をすることが可能です。

注意すべきポイント

認知症発症後は家族信託を結ぶことはできない

すでに親が認知症になっている場合には家族信託は結ぶことができません。家族信託は契約行為にあたるため、「契約を結ぶ方の思考力・判断力が正常であること」を前提とします。認知症の場合は、契約者の判断能力がないとされるため一切の契約行為を行うことができません。

法定後見制度との違い

認知症発症後には、先ほどお伝えした「法定後見制度」のみ利用できます。

しかし、家族信託とはちがい、あくまで制度利用者の生活のサポートを行う制度となり、身の回りの手続きや身上管理など本人の生活に必要と認められた場合以外での財産の管理はできません。また、家族信託では受託者を自由に決めることができますが、法定後見制度では裁所によって選任された「法定後見人」が後見人となります。司法書士や弁護士など第三者の専門家が選ばれることもあります。

家族信託の手続きは時間がかかる

家族信託は、遺言や成年後見制度よりも柔軟な財産管理がメリットです。その反面、手間がかかるのが通常です。遺言は遺言をのこす当事者のみで作成できますが、家族信託は委託者と受託者全員が納得して進める必要があります。

また、家族信託自体が比較的新しい制度のため精通している専門家が全国的に少なく、専門家探しに時間がかかるケースも多いです。

長期的に当事者を拘束してしまう場合もある

自分が亡き後の財産の行方や管理方法まで指定できるのが家族信託のメリットですが、受託者が委託者の意思に長く拘束されてしまう一面もあります。

例えば、委託者が亡くなった後に財産をとりまく状況が変わって、受託者は臨機応変に財産の管理方法を変えたくても、最初の契約内容に拘束されて断念せざるおえない可能性もあります。

「家族信託」「法定後見制度」どちらを選ぶべき?

柔軟な財産管理や、裁判所などの第三者には関与されたくないという場合は家族信託を選ぶ方がおすすめですが、財産の管理や監護を行う時間が無かったり、面倒という方は法定後見制度の利用がおすすめです。専門家が後見人となる場合、報酬の支払いが必要になりますが、財産管理や裁判所への報告等を任せることができるので安心です。

まとめ

今回は親の認知症対策として家族信託がおすすめできる点、そして注意すべきポイントについてご紹介しました。柔軟な財産管理や自由度がある一方、家族信託を利用するには様々な手続きや時間もかかります。また、認知症の発症後に家族信託はできないため、親が元気な内に早めに検討し行動することが重要になります。

白熊税理士事務所でも、相続対策や資産運用など様々なお悩みのご相談をお待ちしております。今回のような家族信託や法定後見制度については、提携の司法書士事務所と共に対応させていただきます。まずは是非お気軽にご相談くださいませ。