相続税の節税対策として、お墓や仏壇が話題に挙がることは少なくありません。なぜこれらの購入が節税対策になるの?と疑問に思う方に向けて、今回は、相続の対象にならない祭祀財産や、お墓や仏壇を購入する際の注意点についてまとめてみました。相続対策の一つとして、是非参考にしてみてください!

祭祀財産とは

墓石や仏壇、仏具などそれに付属する用具一式を含め、ご先祖様を祀る祭祀に関わる財産を祭祀財産といいます。祭祀財産は後世に代々引き継がれるべきもので、基本的には換金性がないため、非課税財産とされています。

日本は古くから先祖崇拝をつづけてきた文化がありますし、固定資産税や相続税が支払えず、先祖のお墓を放棄する、ということがあっては問題になるということが非課税とされている理由と考えられます。

生前に購入すると相続対策になる

近年、生前にお墓や仏壇を購入する方が増えておりますが、これは終活が盛んになったからという理由だけではありません。前述したように、祭祀財産は非課税となりますので生前に購入しておけば、相続財産が減少し相続税の発生を抑えられるというメリットがあります。

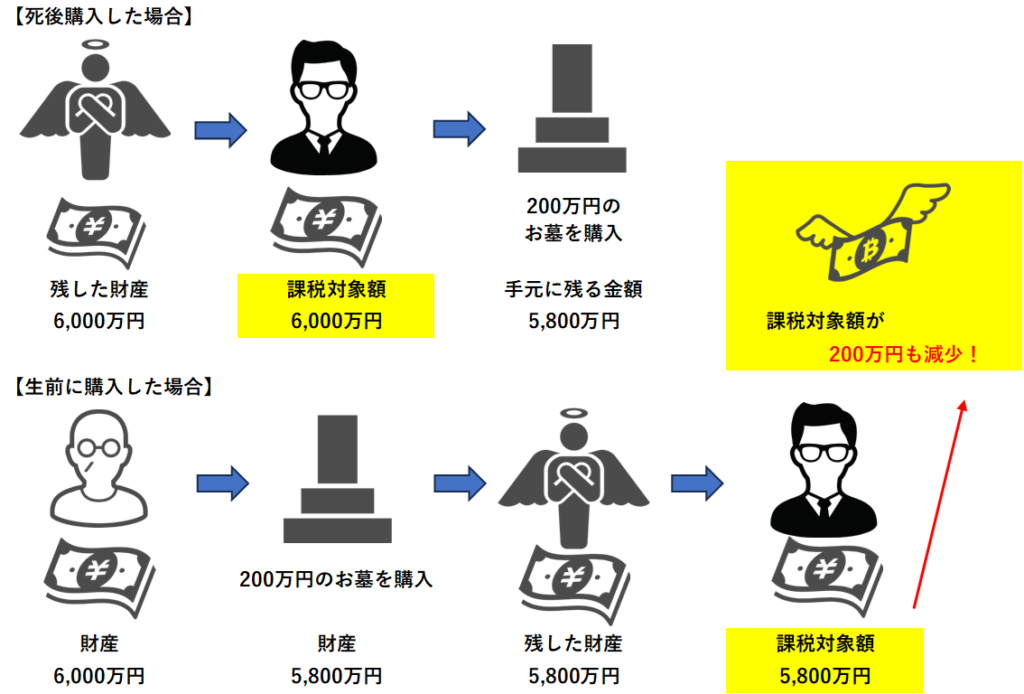

例えば、財産総額6000万の方が亡くなり、相続人の方が200万のお墓を購入した場合、相続時の課税対象は財産総額の6000万円になります。

一方で、同じ方が生前に200万円のお墓を購入した場合は、相続時の財産総額は6000万-200万で合計5800万円になります。

お墓や仏壇を購入する際の注意点

分割払いはNG!一括払いでの購入を

お墓は高額な買い物なので、ローンで購入を検討される方もいるかもしれません。しかし、万が一ローンの完済前に亡くなってしまい債務が残ってしまうと節税効果が薄くなってしまいます。

通常の相続では、ローンなどの債務は相続財産から差し引きますが、祭祀財産は非課税財産となり相続財産ではないため、債務控除の対象になりません。もちろん亡くなる前に完済ができれば問題ないですが、万が一のことを加味すると、一括払いでの購入がおすすめです。

過度な装飾は避けて!常識の範囲内で

祭祀財産が相続非課税となるのは、日常でご先祖様を祀るために使用されるものに限られます。

お墓や仏壇は、値段が高い品ももちろん存在します。骨董品や貴金属、美術品として価値が高すぎる高価なものは、祭祀財産として認められない場合がありますので注意が必要です。

祭祀財産を節税対策と考えるあまり、過度に高価なものを購入するのは避けるようにしましょう。

お墓の生前購入は節税以外にもメリットがある

生前にお墓の購入は縁起がよい

生前に建てるお墓のことを生前墓や寿陵(じゅりょう)とよびます。古くから中国や日本では生前にお墓を建てた記録が残されており、長寿を招くと考えられています。他にも、家庭円満や子孫繁栄といった幸福をよびこむとされています。

残される家族に負担をかけずにすむ

死亡後残された家族には、お葬式や遺品整理、各種手続きなど様々な仕事が山積みです。それらに加えて、お墓や仏壇の購入となると心身ともに負担が大きくなってしまうでしょう。

しかし、生前に自ら購入をしておけば、自分の意見はもちろん、家族の意見を取り入れながら進めることができます。自分の好きなデザインや形を選ぶこともできる上に、家族の意見も取り入れられるので後悔することが少なくなりそうです。

お墓作りにかかる日数

お墓を建てる期間は、契約から大体2〜3か月みておいた方がいいでしょう。これはあくまでも契約からの期間となるので、墓地探しや墓石の打ち合わせなどを含めるとさらに期間を要します。公営墓地は、募集の時期や申込期間が決められているので、購入を検討される際は事前によく確認するようにしましょう。

まとめ

終活が盛んな昨今、ご自身のお墓について考える方も増えています。生前に準備をすることで、残されたご家族の負担を軽減するだけでなく、節税対策になります。相続する資産が大きくなればなるほど、課せられる相続税も高くなってしまいます。適切な行動で、有効な相続税対策をとり、生前購入も是非検討してみてはいかがでしょうか。

今回はお墓や仏壇などの祭祀財産に関してご紹介させていただきましたが、他にも相続対策が気になる方は過去のブログ記事や、こちらもご覧ください。

直接のご相談も是非お待ちしております。