目次

インボイス制度によって何が変わるの?

最近耳にする機会が増えたインボイス制度。実はよく知らない!という方々が多いと思います。

インボイス制度は、免税事業者( 主に「個人事業主」や「小規模事業者」等の課税売上高が1,000万円に満たない事業者)・課税事業者(主に「法人」など課税売上高が1,000万円を超える事業者)問わず全ての事業者に影響のある新しい税制度です。

2019年10月の消費税導入の際に、軽減税率によって複雑化した税を正確に把握するために導入される事になった制度ですが、適用開始になるのは「2023年10月」。今回のコラムでは、適用開始となるその前に、具体的に何が変わるのかご紹介していきたいと思います。

是非今後の参考としていただけましたら幸いです。

インボイス制度とは

インボイス制度は正式名称を「適格請求書等保存方式」といい、消費税の仕入れ額控除を受けるための制度です。

「適格請求書」=「国から認められた請求書」となるため、今後このインボイスの発行・保存がないと原則、消費税の仕入れ額控除を受けることが出来なくなります。

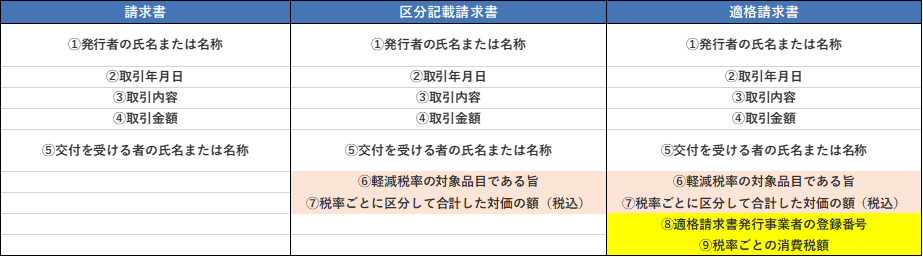

従来の請求書を「請求書保存方式」、軽減税率導入後から今まで(2023年9月までに保存を求められている)の請求書の名称を「区分記載請求書等」といい、その違いは以下の通りです。

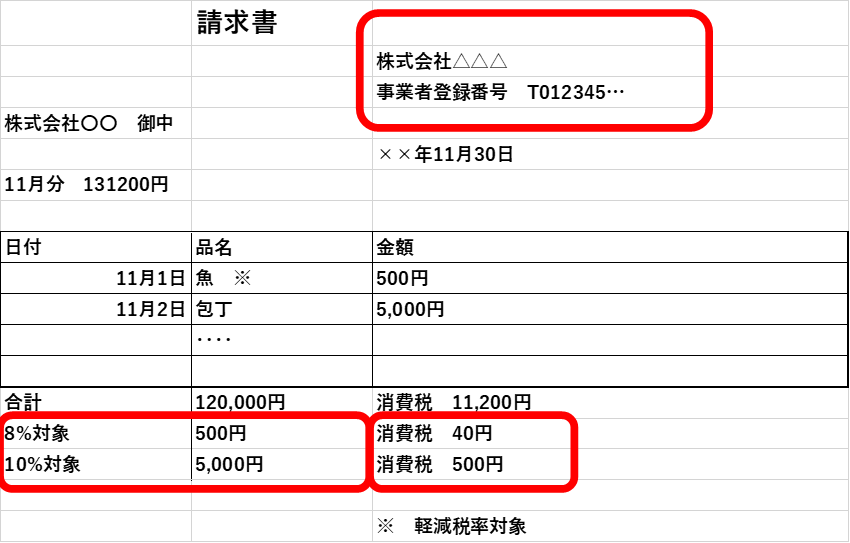

適格請求書は、区分請求書の記載内容に加え、適格請求書発行事業者の登録番号と税率ごとの消費税額の記載が必要になります。

インボイス制度が始まると、原則として適格請求書発行事業者から適格請求書を受け取った場合のみ消費税の仕入れ額控除が可能となります。

「仕入れ税額控除ができない」とはどういうこと?

消費税の仕入れ税額控除が出来ない場合、具体的にどんなことがおこるのでしょうか。

仕入れ税額の控除を分かりやすく説明すると、「課税事業者が消費税の納付額を計算する際に、売上げにかかった消費税から、仕入れにかかった消費税を差し引くこと」です。

例えば、小売事業者(スーパー)がみかん農家からみかんを仕入れ、消費者に販売する場合を考えてみます。

スーパー:みかんを108円(本体100円+消費税8円※)で仕入れた

消費者:スーパーで216円(本体200円+消費税16円※)のみかんを購入した

この場合、スーパーの納める消費税額=

16円(課税売上の消費税)-8円(仕入れにかかった消費税)=8円(※消費税8%の場合)

このように仕入れにかかった消費税を差し引く仕組みが仕入れ税額控除となります。

仕入れ税額控除の適用が出来ない場合、スーパーは売上げにかかる消費税16円全額を納めることになり二重課税となってしまいます。(仕入れにかかっている消費税8円は、みかん農家も同様に納税しているため)

インボイス事業者登録(適格請求書発行事業者の登録申請)は誰でもできる?

しかし、全ての人が適格請求書を発行出来るわけではありません。適格請求書を発行するには、「適格請求書発行事業者」として税務署に登録書を申請する必要があります。また登録は課税事業者のみに限られ、免税事業者は登録ができません。

免税事業者と課税事業者の簡単な見分け方は以下の通りです。

■免税事業者(消費税の納税が免除されている):前々年の課税売上高が1000万円以下※法人の場合は前々事業年度

■課税事業者(消費税の納付義務がある):前々年の課税売上高が1000万円以上

売上1,000万円以下の免税事業者である場合、取引先から適格請求書の発行をお願いされても発行ができないため、取引先が負担する税額が増える事を懸念され、これまで取引していた企業と取引できなくなる可能性があります。よって、免税事業者は課税事業者に転換しなければ、売上が減少するリスクが大きくなります。

インボイス制度の施行と同時に登録を受けるには、政府は当初2023年3月31日までに税務署への登録申請としていましたが、事業者の準備状況にバラツキがあることや、昨年の12月に閣議決定した「税制改正大綱」の負担軽減措置の一環で、事実上9月末まで申請期限の延長となりました。

10月1日以降もインボイス登録事業者として請求書を発行したい日付の15日前までに登録申請をすれば、いつでもインボイス登録が可能です。

免税事業者と課税事業者どちらと取引するのが良い?

前述のとおり、発注元が課税事業者の場合、免税事業者との取引では仕入れ税額控除が受けられず、消費税を余分に負担することになるため、結果として取引自体がデメリットとなってしまいます。そのため、免税事業者ではなく課税事業者との取引を選択する方が負担がないと考えられます。

長年の取引先が免税事業者の場合には、取引継続における影響において事前に見直すことが必要ですし、現在免税事業者に該当する個人事業主や法人に関しては、課税事業者になるために必要な手続きや作業と、現在の取引先との信頼関係を踏まえて慎重に検討することが大切です。

ただし、インボイス制度開始から6年間は経過措置が認められており、最初の3年(2026年9月30日まで)は免税事業者等からの課税仕入れの80%を、その後の3年(2029年9月30日まで)は50%を控除できます。

この期間に今後の取引に関して、検討することも一つの案です。気になる方は是非詳しく調べてみてください。

インボイス制度 開始前に準備すること

免税事業者・課税事業者ともに、インボイス制度の導入前に必要な主な準備は

◇税務署でインボイスの事業者登録を行う(令和5年9月30日まで)

◇税金について相談できる専門家を見つけ、対応策を考える

◇取引先に免税事業者がどれくらいいるか把握し、対策を練る

◇既存の取引先にインボイス制度を説明し、これからの対応を協議する

◇取引を継続する免税事業者と課税事業者に切り替えをする免税事業者の選定

まとめ

いかがでしたでしょうか。

今回のインボイス制度は、個人事業主やフリーランスなどの免税事業者の方が一番大きく影響を受けることが予測されます。免税事業者は、適格請求書発行事業者にならない場合、取引を中断されたり、消費税額分の値引きを要求される可能性も考えられます。

その反面で、適格請求書発行事業者となった場合には、今までは必要のなかった消費税額の申告や納付といった作業が増えるため、一概には判断が難しいところです。

また制度開始に伴い、経理業務が複雑になる可能性があるため「制度対応」とあわせて「経理業務の効率化」が求められます。

ご自身に合った最適な選択が分からない場合には、是非税理士にご相談下さいね!