年収の壁とは?

最近、岸田首相が「年収の壁」問題の解消に向けて制度を見直す考えを示したこともあり、よく耳にするようになったこちらの話題。扶養の範囲内で働いたことがある人や、学生時代アルバイトを経験した人の多くは、「103万の壁」という言葉を耳にする機会が1度はあったかと思います。

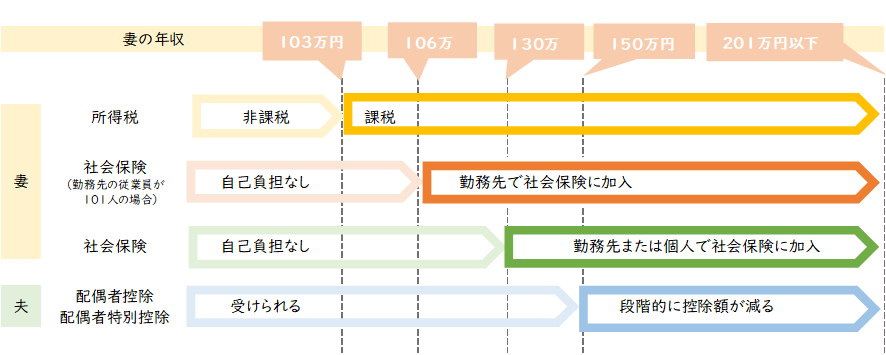

「103万の壁」とは、年収が103万円を超えた場合、扶養家族から外れ、所得税を支払わなければならなくなるラインを示した言葉です。この他にも、あまり馴染みはないかもしれませんが、106万、130万、150万の壁が存在します。

専業主婦(主夫)で夫や妻の扶養に入りながら、パートやアルバイトをしている場合は、なるべく税金の負担を抑えるため、時間調整をしながらこれらの壁と向き合っている方も多いのではないでしょうか。今回のコラムでは、そもそもこれらの壁は「何の数字」なのか?について整理していきます。

税金の壁と社会保険の壁

パートやアルバイトなどの収入に関する扶養とは、実は2つに分けられます。

それが「税法上の扶養」と「社会保険上の扶養」です。

税法上の扶養

定められた金額を超えると税金がかかってくるのが税金の壁です。

103万円と150万円の壁がこれに該当します。まず、103万円を超えると所得税が発生します。そもそも103万円という数字は、所得税を算出する際の基礎控除48万円と給与所得控除の最低額55万円を足した金額です。所得税は、1年の収入(1月~12月)からこの103万円を引いた額に、所定の税率をかけて算出されるため、103万円以内であれば所得税はかかりません。

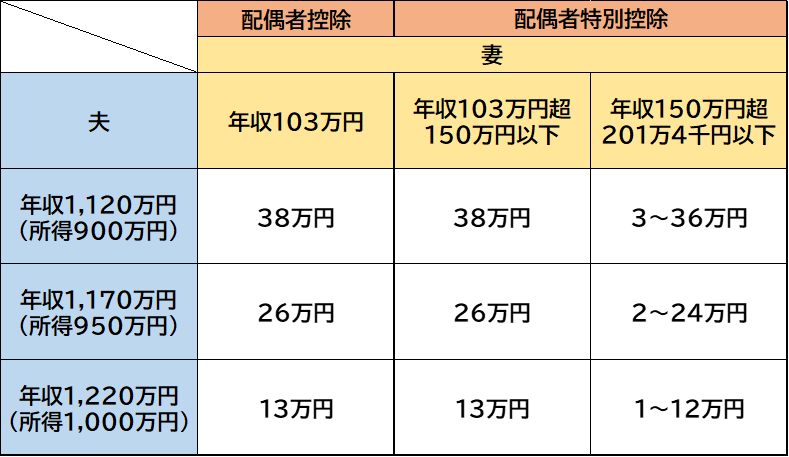

また、150万円の壁とは、夫などの扶養者が配偶者特別控除を満額受け取ることができる妻などの被扶養者の年収のボーダーラインが150万円ということです。

■配偶者特別控除

配偶者控除とは、控除の対象となる配偶者がいる場合に、一定金額の所得控除が認められる制度です。簡単に説明すると、所得税を納める人(納税者)の配偶者の収入が少ない場合に、税額控除が適用されるということです。

配偶者の年収が103万円までの場合、配偶者の所得から38万円が控除されるという内容ですが、103万円を超えた場合でも年収201万円以下であれば、配偶者特別控除という別の減税措置により控除を受けることができます。ただし、150万円を超えると、控除される額が段階的に減っていきますので確認が必要です。

詳細は下記の図を参照ください。

社会保険上の扶養

同様に上限金額によって、社会保険への加入が求められるのが社会保険の壁です。社会保険とは、病気やケガ、出産、死亡、老後の生活保障などのリスクに備える公的な保険制度のことです。

106万円と130万円の壁が影響します。

両方とも社会保険の加入対象となるかどうかが基準となります。例えば、被扶養者の妻のパートなどの年収(見込み)が130万円未満(通勤手当も含む)であれば、妻は夫の扶養となって社会保険料を払う必要がないというのが130万円の壁です。逆に130万円を超える場合は、扶養から外れ、自分の勤務先で社会保険に加入するか、自身で国民年金と国民健康保険に加入しなければならないことになっています。

そして、2016年10月から新たに設けられたのが106万円の壁です。年収が130万円未満でも106万円を超え、一定の要件に当てはまる場合は、社会保険への加入が必要となったのです。106万円の壁の適用条件は以下の通りです。

1.労働時間が週20時間以上である

2.月の収入が8.8万円以上である

3.勤務期間が2カ月以上の見込みがある

4.勤務先の従業員が101人以上である

5.学生ではない

これらの条件を満たした場合のみ、配偶者の社会保険から外れ、自分で加入する必要があります。尚、2024年には従業員が「51人以上の企業」まで広がることが分かっており、106万円の壁を気にしなくてはならない人はますます増えることになりそうです。

扶養内で働くなら130万円がポイント

ここまでそれぞれの壁についてご説明しましたが、「年収の壁」の一番のポイントは130万円ともいえるかもしれません。130万円を超えた場合、所得税に加え、社会保険料の負担も増えるため、ほんの少し超えるだけの稼ぎ方をしてしまうと、結果的には収入が減る、という事態になりかねません。

ただ、社会保険に加入することで得られるメリットもあります。健康保険に加入すれば、傷病手当金や出産手当金の対象となりますし、厚生年金に加入することで、将来の年金を手厚くすることができます。130万円を超える働き方を希望する場合は、自分にとってのベストな選択は何かを考えることがポイントになるかもしれません。

まとめ

今回のコラムでは、103万円、106万円、130万円、150万円の壁が何の数字を意味するのか?について整理してきました。扶養内で働く場合は、いくつかのボーダーラインがあり、税制上、社会保険上でそれぞれの制約がかかることはご理解いただけたかと思います。

最近では、一定水準を超えて労働時間を増やすと、保険制度上あるいは税制上の扶養扱いから外れ、手取りの収入が減ってしまうという事態が問題視されるようになってきました。それぞれのラインに応じて勤務時間を調整することで、女性の活躍を妨げたり、人手不足問題を深刻化させる現状があるのも確かです。

今後は、制度改正に向けた取り組みにより、どのように適応条件が見直されていくのかにも注目していきたいですね。